債務整合看似是一個理財的好方法,能減輕月付壓力並有效管理多重債務。然而,如果在申辦過程中不夠謹慎,很容易掉入各種債務整合陷阱,反而讓財務狀況雪上加霜,在考慮債務整合之前,你必須先了解相關風險及應注意的細節,避免誤踩地雷。

債務整合是什麼?

債務整合是一種理財工具,將多筆債務合併成一筆新的貸款,通常會有較低的利率與更長的還款期限。這樣的方式能有效降低每月的還款壓力,幫助債務人更好地管理財務狀況,簡單來說,就是將多筆高利率的負債集中到一筆相對較低利率的貸款上,讓每月的還款計劃更清晰易懂。

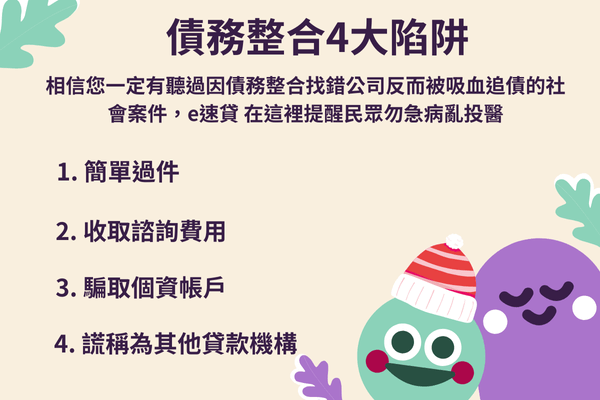

常見債務整合陷阱

相信您一定有聽過因債務整合找錯公司反而被吸血追債的社會案件,e速貸 在這裡提醒民眾勿急病亂投醫,以下要訣謹記:

1. 保證過件

若標榜保證過件、100%保證過件、身分證即過件的公司,太過簡單的方案反而危險,沒有貸款是不用評估信用及財力條件的。

2. 諮詢費用不單純

任何貸款包括代辦公司提供初步諮詢時通常都不收費,通常都是於過件撥款時才收取服務費、手續費或開辦費等等,若於諮詢時收費請小心有可能是高利貸業者!

3. 騙取個資帳戶

過件前不可交出身分證或存證「正本」,通常只有對保時才需要核對證件以及提供影本供合約填寫。

4. 不合理的貸款條件

有些業者可能開出利率過高的條件,或要求你提供額外的抵押品。

5. 謊稱為其他貸款機構

有些債務整合代辦機構會謊稱自己是受信任的銀行或其他金融機構,試圖透過假冒身份來贏得你的信任。這種誤導可能讓你在不知情的情況下簽署不合理的貸款條件,甚至遭受詐騙。

如何避開債務整合陷阱?

- 選擇可靠的金融機構

優先選擇合法的貸款機構,不要被廣告中看似優渥的條件迷惑,記得仔細閱讀合約條款。 - 詳細評估整合方案

對比不同機構提供的方案,包括手續費、利率、還款期限等,選擇最適合您需求的方案。 - 改善財務管理習慣

債務整合只是暫時的解決方法,長期來看,您需要提高財務管理能力,避免重蹈覆轍。

如果對於如何進行債務整合或選擇合適的方案感到不確定,可以考慮 免費諮詢 e速貸 服務,會有專人幫你解惑,協助您做出更明智的決策。

LINE一對一理財顧問諮詢:

債務整合5大注意事項

在考慮進行債務整合時,有幾個重要的注意事項需留意,以確保選擇合適的方案並改善財務狀況:

- 全面了解自身債務:先整理清楚所有債務,包括信用卡、貸款及每月應繳金額,這樣才能制定合理的還款計劃,避免每月盲目繳款,導致債務持續累積。

- 清楚了解合約條款:仔細閱讀所有合約條款,確保了解每個細節,特別是有關違約處罰及其他額外費用的部分,以免因疏忽而付出額外代價。

- 避免新負債:整合後要警惕消費習慣,避免再累積新債,否則可能讓財務情況惡化,失去整合的效果。

- 按時還款:務必遵守新還款計劃,定時繳款,以維護信用分數並確保未來貸款不受影響。

- 尋求專業建議:若對於整合方案有疑問或擔心財務管理能力,可以諮詢理財顧問,獲得更合適的建議和協助。

以上這些建議能幫助你更有效地使用債務整合,減輕負擔並規劃更健康的財務未來。

債務整合需要什麼條件?

辦理債務整合通常需要符合以下條件:

- 穩定收入:有穩定的工作或收入來源,以確保能夠按時還款,銀行會要求提供薪資證明或收入相關文件。

- 良好的還款紀錄:過去的還款紀錄不能太差,雖然輕微的信用瑕疵可能仍然能通過,但嚴重違約或長期欠款會影響申請。

- 債務總額與收入比例:債務負擔不能過高,通常銀行會檢查你的債務與收入比例,以確定是否有能力還款。

- 個人資產:如果有房屋或車輛等擔保品,可以增加申請的成功機會,並獲得較低的利率。

滿足以上條件可以增加成功申請債務整合的機會,申請前最好先與貸款機構進行詳細諮詢,了解自身的財務狀況和適合的方案。

信用不好能申請債務整合嗎?

信用不好還是可以辦理債務整合,銀行會考量你的收入來源和債務狀況,來決定是否能申請成功,提供穩定的收入證明和努力改善信用記錄,能增加成功的機會。

表單預約專員:

LINE一對一理財顧問諮詢:

免付費專線向客服預約: