債務協商意思是什麼?

債務協商是銀行提供的一種整合債務服務,專門提供給擁有眾多債務、已無還款能力的民眾申請。

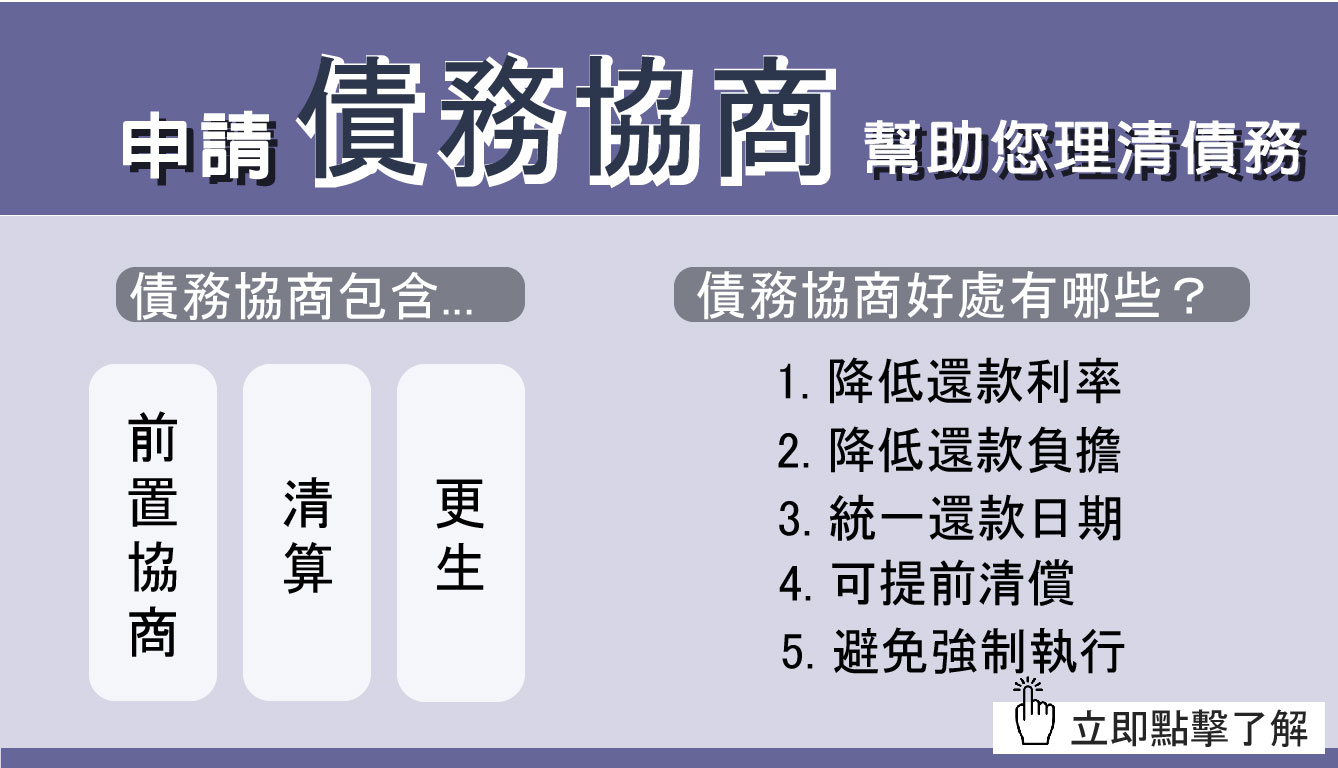

債務協商其實包含了三個階段,分別是前置協商、清算、更生,若前置協商不成立才會進入清算或更生,但是大部分的民眾在前置協商時就能解決問題。

前置協商是什麼意思?

當債務人名下擁有多筆債務,每月還款支出已超過月收入,就可以向銀行主動提出前置協商,雙方透過溝通協調決定出一個新的債務償還條件,有可能降低月利率,並且統一所有債務還款日期,有效降低債務人的負擔。

要向誰申請前置協商?

-

最大債權的銀行

簡單來說,假如:欠 A 銀行 10 萬、B 銀行 20 萬、C 銀行 30 萬,那麼擁有最大債權的銀行就是 C 銀行,這時 C 銀行會扮演窗口的角色,若前置協商成功 C 銀行會幫忙整合並轉移 A、B 銀行的債務,雙方簽訂新的還款契約,此後債務人只需向 C 銀行繳納欠款即可。

-

地方法院

也可以向地方法院遞狀聲請,此時又稱為「前置調解」,透過法院協助與債權銀行協商債務,雙方直接於法院調解室面談,並且會有調解官於現場主持,後續結果與前置協商相同。

哪些情況可以申請債務協商?什麼人需要債務協商?

-

負債比超過 22 倍

當您身上的「無擔保」負債總額「超過」月收入的 22 倍,即可債務協商,要注意這裡是指無擔保負債 (例如:信貸、預借現金利息等),若負債為擔保抵押貸款 (例如:房貸、車貸、機車貸款等) 則不算在內,需待抵押標的物強制執行後仍不足以償還,剩餘的金額才可計算在內。

-

同時間欠款多間銀行

擁有多間銀行的貸款,債務紊亂,收入只能夠償還利息無法償還本金,甚至連利息都還不起,且每個貸款的繳款日期都不同,生活已失去平衡者可儘快申請債務協商。

-

信用卡費持續拖欠

信用卡繳費習慣不良,刷了卡卻繳不出卡費或只繳最低應繳金額,啟動高額循環利息,利滾利之下積欠過多債務。

-

預借現金未如期還款

使用信用卡預借現金卻未按時還款,一樣會啟動高額循環利息,若持續拖欠利息將高得嚇人。

-

債務多無力償還

擁有的信用貸款、或其他無擔保債務過多,持續未繳已列為呆帳者,或已經被強制執行者,皆可申請債務協商。

* 符合以上條件即可申請債務協商,若一樣擁有債務過多的困擾,資格卻不符合,例如:負債比並沒有超過 22 倍者,可以轉向申請債務整合。

債務協商 vs. 債務整合

債務整合與債務協商概念差不多,都可以整理債務統一還款日期、降低還款壓力,只是申請方式與條件不同:

-

申請方式

債務整合是向銀行或民間融資再申請一筆貸款,用來償還名下其他債務後,之後只需向此債權機構還款即可。

-

申請條件

債務協商是給情節較嚴重者申請,兩者的申請條件有以下差別:

| 債務協商 | 債務整合 | |

| 負債比 | 負債總額高於月薪 22 倍 | 負債總額低於月薪 22 倍 |

| * 假設小廖月收入 2 萬,22 倍為 44 萬,此時若負債 50 萬,申請債務協商;若負債 30 萬,可申請債務整合。 | ||

| 信用狀況 | 信用瑕疵或信用不良者也可申請 | 信用需為良好狀態 |

| 月利率 | 有效降低月利率 | 有效降低月利率 |

| 還款年限 | 最長可延 15 年 (180期) | 最長可延 7 年 (84期) |

誰無法申請債務協商?

若您面臨上述困境,也符合申請條件,可試著申請前置協商,但有以下幾點者,無法申請:

- 債務中包含有抵押擔保的貸款,該抵押品還未被拍賣,或是二胎房貸有設定抵押者

- 有明顯資產大於負債者

- 5 年內曾當過企業負責人,且平均月營業額超過 20 萬者

債務協商優點

-

有望降低還款利率

債務人可向債權銀行請求降低還款利率,節省每個月的利息支出,銀行為了降低債務無法回收的風險,通常也會同意調降利率。

-

降低還款壓力

協商時銀行會評估債務人的月收入,扣掉債務人的生活必要支出後,將剩餘能負擔的金額作為還款金額,且債務人也可請求銀行拉長還款期限,最長可延 15 年,有效降低每個月的負擔。

-

統一繳款日期

將原本紊亂的貸款全部整合到同一間銀行,統一繳款日期,繳款變得更簡易方便,不需再記一堆不同的繳款金額跟日期。

-

不綁約,可提前清償

債務協商後若有多餘的錢也可以提前清償,不須負擔違約金,多還的金額直接抵銷本金,可以減少部分利息,不過提前清償需先通知銀行,且提前清償有金額限制,至少需要 4 期的月付金。

* 例如:協商後若每月還款金額訂為 1 萬,那麼若要提前清償就要準備 x4 期的 4 萬 + 當期的 1 萬,總共 5 萬,多的可直接扣除本金,未來就可以少算那 4 萬的利息費用。

-

避免被強制執行

若前置協商成立,可以避免個人財產被強制執行,若是已被強制執行的民眾也可以藉由申請協商而停止。

* 強制執行包括:法扣薪資、凍結帳戶、扣押、查封、拍賣。

申請債務協商有什麼影響?有哪些限制?

債務協商 後果:

-

聯徵註記

進入債務協商程序後,個人聯徵信用報告上就會被註記,即使清償也會持續註記至少 1 年,這時就等於信用有瑕疵。

➡ 延伸閱讀:聯徵報告是什麼? 聯徵紀錄多久會消失? 信用評分報告如何申請?

-

無法使用信用卡

一旦進入債務協商的程序,名下的信用卡都將被停卡,即使清償聯徵報告上也會持續揭露 1 年,於這期間內無法使用信用卡也無法辦理新的信用卡或現金卡。

-

無法辦理銀行貸款

進入協商程序後,因為聯徵已被註記,沒辦法再申請其他銀行貸款,這時若突然有金錢需求,可能只能向民間機構申請貸款。

債務協商 限制:

-

限銀行債務

若貸款非銀行債務,是不能申請債務協商的,一定要是銀行的無擔保負債,且符合申請條件才可以申請。

-

需經過保人同意

若您名下的債務擁有保證人,那申請債務協商前保人須簽署同意書,若未簽署無法申請。

➡ 延伸閱讀:貸款的「保證人」|保人條件?保人可以取消嗎?

如何跟銀行債務協商?債務協商流程?

-

要準備哪些文件?

- 債務協商申請書

- 身分證正反面影本

- 債權人清冊

- 財產及收支狀況證明

- 最近 2 年的綜合所得稅資料

- 最近 1 個月的財產清單

- 最近 3 個月的薪轉證明

- 勞保明細表

-

債務協商流程

- 向擁有最大債權的銀行提出申請

- 銀行收到申請後,大約 25 ~ 30 天後會開始進行協商

- 進入協商程序後,約 45 ~ 90 天完成協商程序

- 若協商成立,債務人在償還債務後可以取得債務清償證明

- 若債務協商失敗,債務人可以選擇進入債務更生或清算的程序

債務協商 常見問題

Q:債務協商後還可以貸款嗎?/ 前置協商中可以貸款嗎?/ 有協商還可以貸款嗎?

A:進入協商後聯徵會馬上註記,即使債務清償也會自清償日起持續揭露 1 年,這段期間銀行是不可能核准貸款的,若真的有需要,可以尋求民間融資申請,不過民間貸款品質參差不齊,建議可以尋找 E 速貸幫忙,。

Q:債務協商可以買車嗎?/ 債務協商可以買房嗎?

A:若是要辦理貸款來買車買房,入同上面所敘述,銀行貸款是一定辦不過,只能尋找民間融資;不過 e速貸建議,已經有協商債務在身,還是先將債務還清再添購其他財產,否則若還不出來財產可能也會被扣押。

Q:債務協商可以辦信用卡嗎?

A:協商中直到清償後 1 年都不能申請,1 年後聯徵註記消除,慢慢培養信用分數後才可以申請。

e速貸 – 協商中也可幫助您

您在協商中但是有緊急資金需求嗎?若真的非不得已,e速貸 還是可以幫助您申辦貸款!

e速貸 是一間貸款代辦公司,政府合法立案、在地深耕逾二十年,擁有一群專業貸款顧問團隊,蒐集全台最多銀行、民間貸款、代書貸款的優惠方案,以豐富的經驗以及專業的服務給予客戶最大的協助,不管您是有著貸款、房貸、車貸、還是整合負債的煩惱,亦或者是其他小額貸款包括手機貸款、機車貸款…等等,都可以找我們的專業顧問免費諮詢,注意:合法的代辦公司在諮詢時是不會收費的喔!

快速核貸,就找e速貸!

✔ 表單填寫資料,預約諮詢時間

✔ 加入官方LINE,安排專員諮詢

✔ 官方免付費專線,致電登記預約