無論是辦理銀行還是民間的貸款,都有一個重要的步驟 -「對保」,您是否遇過銀行致電給您約定對保時間?或是您的貸款顧問約定特定地點進行對保流程?誰是對保人?究竟對保是什麼意思、對保要準備什麼資料、對保完多久撥款?

什麼是對保?對保的意思?

對保是撥款前的一個步驟,貸款雙方會在此時互相確認方案內容、核對身分與證件、簽署合約,一旦簽約即代表雙方都同意合約內容,無法再更改,並正式開始本次借貸交易;因此為了維護自身權益,對保時請仔細核對,若對保完反悔,通常在貸款合約內會載明,有可能需要支付違約金跟費用!以實際狀況而定!

對保的過程等於是借款人和銀行對契約條款的最後確認,一旦完成,契約即視為成立並具有法律效力。若未完成對保,銀行通常不會進行放款;而若在對保後才發現條款有爭議,後續修改難度也會提高,因此務必在當下確認所有內容。

對保流程、步驟有哪些?

1️⃣ 銀行通知對保時間與地點

-

條件確認:銀行完成初審與覆核,貸款條件(額度、利率、年限)已確定。

-

聯絡方式:銀行專員會打電話或發簡訊通知申貸人。

-

確認事項:

-

對保日期與時間

-

對保地點(通常是銀行分行或簽約室)

-

需攜帶的文件清單

-

若是夫妻共同財產,需提醒配偶到場

-

2️⃣ 準備對保所需文件

主要文件:

-

身分證正本(借款人、配偶、保證人)

-

印章(戶籍印或約定印)

-

戶口名簿影本或戶籍謄本(近期 3 個月內)

-

財力證明文件(如銀行流水、薪資單,若初審已提交則不一定再提供)

-

不動產權狀(如房貸)

-

貸款相關核准文件(銀行寄送的核准書或對保通知單)

3️⃣ 到銀行現場進行身份核對

-

櫃員或專員會:

-

驗證身分證與本人是否一致

-

核對印鑑章

-

確認文件是否齊全(缺一不可)

-

4️⃣ 閱讀與確認契約內容

-

契約內容包括:

-

貸款本金、利率、還款年限

-

還款方式(本息攤還/先息後本)

-

提前清償條款與違約金

-

保證人責任範圍

-

擔保品處理方式

-

-

細節檢查:

-

名字、身分證號、金額是否正確

-

利率計算方式(固定 / 浮動)

-

費用明細(開辦費、帳管費)

-

有無附加保險、其他費用

-

5️⃣ 簽名與蓋章

-

借款人與保證人(及配偶)須在每頁契約文件簽名並蓋章

-

銀行職員會見證並簽章,確保「本人簽署」

-

如果文件很多,通常會有專人指引簽名處,避免漏簽

6️⃣ 完成對保與存檔

-

銀行收齊所有文件後會進行文件掃描與建檔

-

契約正本留存銀行,影本提供給客戶

-

對保完成後,進入撥款前最後審核

7️⃣ 後續流程

-

抵押設定(若有擔保品):送交地政事務所辦理

-

撥款作業:通常對保後 3~7 個工作天內撥款

-

通知方式:簡訊或電話告知撥款完成

線上對保流程

現在有某些貸款因為額度比較小或其他原因而有提供線上對保的服務,線上對保流程更簡便,僅需一通電話毋需出門,借款人只要確保通話期間訊號通暢即可,若需要線上簽約則確認網路是否通暢,電子合約也要注意自行留存一份喔!

對保一定要本人嗎?

畢竟是金錢交易且後續還款都是好幾年起跳,為維護自身權益所以一定要本人,不可委託他人對保!銀行也必須確保申請貸款是您本人的意願而非幫別人貸款;另外若您的貸款方案有提供保人,因保人也有合約要簽署,所以保證人本人也需要到現場!

對保地點?對保時間大約多久?

通常會約定的地點有銀行臨櫃、貸款公司或離您比較近的公共場所,有的貸款後續因有其他特殊的步驟可能會約定相關的地點,例如:

汽車貸款:車貸對保後要進行動保設定,且對保人員需要紀錄借款人車輛狀況並拍照留存。

土地、房屋貸款:民間不動產貸款有時會約在地政事務所,對保完直接進行抵押權設定。

對保時間視方案大小而定,但通常 1 至 2 小時內會完成。

對保要帶什麼?

- 雙證件:若有保人,保人也需攜帶

- 印章:若有保人,保人也需攜帶

- 其他對保資料怎麼準備需視方案而定,例如:汽機車貸款可能需要行照與駕照,可事前與對保人員通過電話確認檢附文件,避免浪費您寶貴的時間

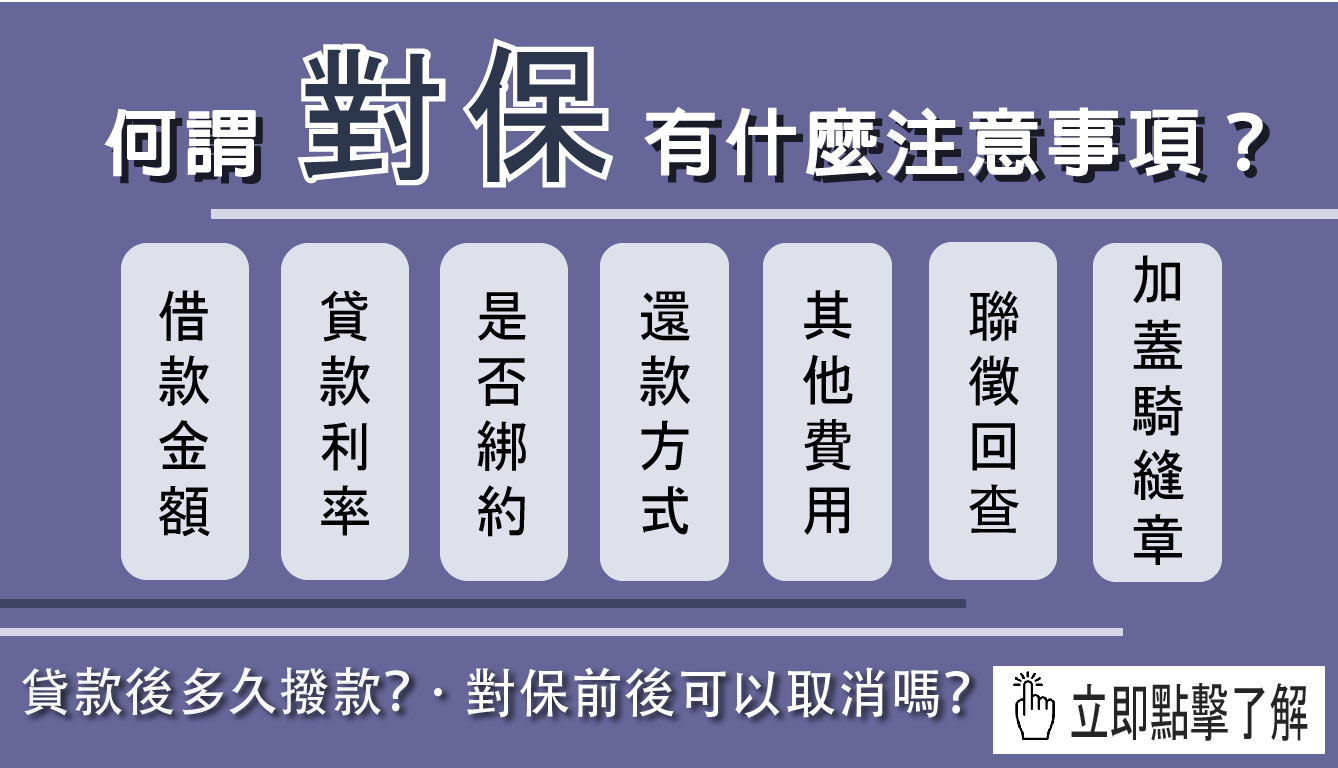

最重要的「對保注意事項」

方案內容

-

貸款總額

各種名目的費用像帳務管理費、手續費、設定費、開辦費…等等會扣除在貸款總額裡,要注意最後實拿的金額是否正確。

-

貸款年限

貸款幾年、若有寬限期的繳款金額、未來能否提前償還,都須於合約確認。

-

貸款利率

注意合約寫的利率是否與磋商結果一致,也要注意計算利息的利率單位是年利率還是月利率;呈現方式為總費用年百分率還是分段式利率。

-

還款方式

每月還款方式以及繳款截止日須記得,否則忘了繳貸款會衍生嚴重的信用及財務問題。

-

綁約期限

有綁約的貸款禁止綁約期間內提前清償,否則會產生違約金。

-

提前清償違約金

提前還款是否有違約金及計算方式。

-

保證人義務

保證人需清楚了解連帶責任。

個資安全與權益

-

個資

對保時需要核對資料很正常,但對保完成後要將證件與存摺正本收好,頂多需要影印影本於合約留存,請勿將正本交予他人帶走。

-

簽約

填寫合約時確認每一格的用途及資訊正確再簽名。

-

權益

多張合約可加蓋騎縫章,防止合約被抽換。

自身與家人信用紀錄

- 有的合約會有親友表格,斟酌填寫,若親人信用不良儘量不要填,否則銀行若有疑慮可能影響您的核貸條件與結果。

- 過往曾經有信用狀況,若已過了聯徵揭露期限,那對保時不必提起,避免影響本次核貸結果。

【申貸前小知識!聯徵紀錄多久會消失?信用評分報告如何申請?】

職業狀況

有的人貸款是為了自行開業,請注意一定要收到金額後再離職,若對保前後馬上離職被銀行查到,可能會遭到銀行以「失業」為由更改核准貸款的決定。

聯徵回查

部分較謹慎的銀行在對保後會進行聯徵回查的動作,這時若跑去申請其他銀行的貸款,那麼回查時被其他銀行調閱聯徵的紀錄將被看見,銀行有可能會認為您是不是有急迫資金需求,或將您重新歸類高風險貸款者,進而取消核貸的決定。

對保後多久撥款?

若是一般的銀行貸款、信用貸款、紓困貸款、代書貸款、民間貸款等等後續不須送設定的方案,通常對保完成後當天就會撥款,最慢 2 個工作天內會撥款 (不包含假日);若是車貸、機車貸款需要動保設定,若遇到監理所休息就要等到隔天才能撥款;若是房屋土地等貸款需要抵押權設定比較久,可能需 2 至 3 個工作天。

| 貸款類型 | 對保後撥款時間 | 影響速度的因素 |

|---|---|---|

| 房貸 | 3–7 天 | 是否需辦理抵押設定、是否遇假日 |

| 車貸 | 1–3 天 | 動產擔保設定完成時間 |

| 信貸 | 1–2 天 | 資料是否完整、是否線上對保 |

| 手機貸款 | 當日~1 天 | 業者內部審核速度 |

對保常見問題

Q1:對保可以請代理人辦理嗎?

A:部分情況可,但須授權書+雙方同意

Q2:對保失敗會怎樣?

A:合約不成立、貸款流程中止

Q3:線上對保有風險嗎?

A:須確認平台加密,避免個資外洩

e速貸 – 貸款好幫手

若您對於對保還有其他疑問歡迎留言,我們會儘快回復您;若您覺得本篇文章有幫助到您,歡迎您分享出去,為身邊有相同疑惑的親朋好友解惑。

若您是有貸款上的需求或疑問,e速貸 歡迎您直接與我們聯繫,無論是貸款額度試算、諮詢貸款方案、債務整合協商、轉貸增貸…等等,我們的專業顧問都會幫助您,另外,諮詢是不收取任何費用的喔,所有代辦公司都是於撥款時才會收取費用喔!且代辦公司可以直接幫您篩選適合的方案,有效的節省您的時間,僅需一通電話、或填寫表單、或加入LINE好友,立即帶諮詢!

若您需要委託e速貸 ,歡迎透過這些方式聯繫我們

✔ 表單填寫資料,預約諮詢時間

✔ 加入官方LINE,安排專員諮詢

✔ 官方免付費專線,登記預約