債務協商是什麼?

債務協商是銀行提供的一種整合債務服務,專門提供給擁有眾多債務、已無還款能力的民眾申請。

如果你欠了多家銀行錢,不必逐一申請債務協商。只需向擁有最大債權的銀行提出申請即可。成功協商後,你只需向該家銀行還款,而不用再分別還給其他銀行。

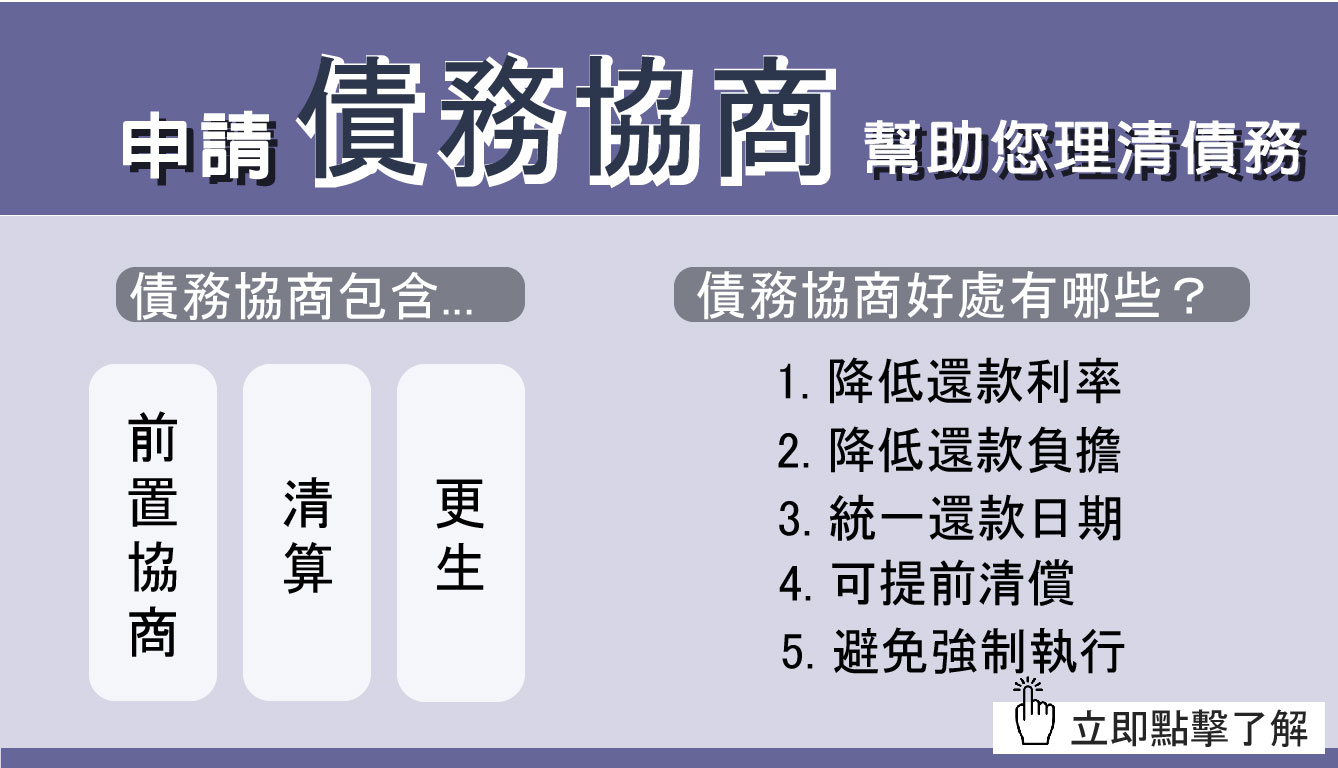

債務協商其實包含了三個階段,分別是前置協商、清算、更生,若前置協商不成立才會進入清算或更生,但是大部分的民眾在前置協商時就能解決問題。

債務協商5大方案

- 前置協商: 借款人向主要債權銀行提出協商申請,共同制定還款計劃。

- 變更協商: 若前置協商後無法履約,可再次申請修改還款方案。

- 個別協商: 借款人可提出個別協商,銀行必須依規定處理,並可考慮給予優惠方案。

- 一致性個別協商: 若前置協商失敗,可與債權銀行共同協商新還款方案,但利息可能增加。

- 二階段協商: 債務人無法負擔月付金時,可選擇此方案,在六年後重新協商還款條件。

債務協商好處有哪些?

- 降低還款金額:協商過程中,可以重新制定還款計劃,使每月需要還款的金額減少。

- 延長還款期限:可以將還款期限延長,讓還款分散在較長的時間內,減輕壓力。

- 調整還款利率:有時可以協商降低利率,減少還款總額。

- 隨時提前還清:在能力允許的情況下,可以隨時提前還清債務,無需支付額外費用。

- 無違約金:在協商的還款計劃下,不會因為無法按時還款而產生違約金。

債務協商缺點有哪些?

- 信用受損:聯徵中心就會留下信用註記,這會影響您未來申請信用卡、貸款等金融服務

- 金融活動受限:在協商期間,銀行可能會停止您的信用卡、貸款等金融服務。

- 還款期限拉長:最長可到15年,變數較多。

要向誰申請債務協商?

-

最大債權的銀行

簡單來說,假如:欠 A 銀行 10 萬、B 銀行 20 萬、C 銀行 30 萬,那麼擁有最大債權的銀行就是 C 銀行,這時 C 銀行會扮演窗口的角色,若前置協商成功 C 銀行會幫忙整合並轉移 A、B 銀行的債務,雙方簽訂新的還款契約,此後債務人只需向 C 銀行繳納欠款即可。

-

地方法院

也可以向地方法院遞狀聲請,此時又稱為「前置調解」,透過法院協助與債權銀行協商債務,雙方直接於法院調解室面談,並且會有調解官於現場主持,後續結果與前置協商相同。

哪些情況可以申請債務協商?什麼人需要債務協商?

- 負債比超過 22 倍

當您身上的「無擔保」負債總額「超過」月收入的 22 倍,即可債務協商,要注意這裡是指無擔保負債 (例如:信貸、預借現金利息等),若負債為擔保抵押貸款 (例如:房貸、車貸、機車貸款等) 則不算在內,需待抵押標的物強制執行後仍不足以償還,剩餘的金額才可計算在內。

- 同時間欠款多間銀行

擁有多間銀行的貸款,債務紊亂,收入只能夠償還利息無法償還本金,甚至連利息都還不起,且每個貸款的繳款日期都不同,生活已失去平衡者可儘快申請債務協商。

- 信用卡費持續拖欠

信用卡繳費習慣不良,刷了卡卻繳不出卡費或只繳最低應繳金額,啟動高額循環利息,利滾利之下積欠過多債務。

- 預借現金未如期還款

使用信用卡預借現金卻未按時還款,一樣會啟動高額循環利息,若持續拖欠利息將高得嚇人。

- 債務多無力償還

擁有的信用貸款、或其他無擔保債務過多,持續未繳已列為呆帳者,或已經被強制執行者,皆可申請債務協商。

* 符合以上條件即可申請債務協商,若一樣擁有債務過多的困擾,資格卻不符合,例如:負債比並沒有超過 22 倍者,可以轉向申請債務整合。

債務協商 vs. 債務整合

債務整合與債務協商概念差不多,都可以整理債務統一還款日期、降低還款壓力,只是申請方式與條件不同:

-

申請方式

債務整合是向銀行或民間融資再申請一筆貸款,用來償還名下其他債務後,之後只需向此債權機構還款即可。

-

申請條件

- 積欠金融機構債務:

- 債務人所欠的債務必須是來自銀行、信用卡公司等金融機構。

- 還款困難:

- 債務人因經濟因素,已無能力按照原本的約定償還債務。

- 未曾參與95年度銀行公會債務協商,或協商未成立者:

- 若先前曾參與95年度的協商,但協商未成功,仍可再次提出申請。

- 五年內未從事營業活動,或從事小規模營業活動:

- 若有從事營業活動,其平均每月營業額不得超過新台幣20萬元。

- 資產小於負債:

- 確認申請者的財務狀況是負債大於資產。

-

債務協商與債務整合的差別

債務協商是給情節較嚴重者申請,兩者的申請條件有以下差別:

|

|

債務協商 |

債務整合 |

|

負債比 |

負債總額高於月薪 22 倍 |

負債總額低於月薪 22 倍 |

|

* 假設小廖月收入 2 萬,22 倍為 44 萬,此時若負債 50 萬,申請債務協商;若負債 30 萬,可申請債務整合。 |

||

|

信用狀況 |

信用瑕疵或信用不良者也可申請 |

信用需為良好狀態 |

|

月利率 |

有效降低月利率 |

有效降低月利率 |

|

還款年限 |

最長可延 15 年 (180期) |

最長可延 7 年 (84期) |

➡ 延伸閱讀:債務整合4大條件,好處、缺點、申請流程快速了解

誰無法申請債務協商?

若您面臨上述困境,也符合申請條件,可試著申請前置協商,但有以下幾點者,無法申請:

- 債務中包含有抵押擔保的貸款,該抵押品還未被拍賣,或是二胎房貸有設定抵押者

- 有明顯資產大於負債者

- 5 年內曾當過企業負責人,且平均月營業額超過 20 萬者

債務協商優點

- 有望降低還款利率

債務人可向債權銀行請求降低還款利率,節省每個月的利息支出,銀行為了降低債務無法回收的風險,通常也會同意調降利率。

- 降低還款壓力

協商時銀行會評估債務人的月收入,扣掉債務人的生活必要支出後,將剩餘能負擔的金額作為還款金額,且債務人也可請求銀行拉長還款期限,最長可延 15 年,有效降低每個月的負擔。

- 統一繳款日期

將原本紊亂的貸款全部整合到同一間銀行,統一繳款日期,繳款變得更簡易方便,不需再記一堆不同的繳款金額跟日期。

- 不綁約,可提前清償

債務協商後若有多餘的錢也可以提前清償,不須負擔違約金,多還的金額直接抵銷本金,可以減少部分利息,不過提前清償需先通知銀行,且提前清償有金額限制,至少需要 4 期的月付金。

* 例如:協商後若每月還款金額訂為 1 萬,那麼若要提前清償就要準備 x4 期的 4 萬 + 當期的 1 萬,總共 5 萬,多的可直接扣除本金,未來就可以少算那 4 萬的利息費用。

- 避免被強制執行

若前置協商成立,可以避免個人財產被強制執行,若是已被強制執行的民眾也可以藉由申請協商而停止。

* 強制執行包括:法扣薪資、凍結帳戶、扣押、查封、拍賣。

申請債務協商有什麼影響?有哪些限制?

債務協商 後果:

- 聯徵註記

進入債務協商程序後,個人聯徵信用報告上就會被註記,即使清償也會持續註記至少 1 年,這時就等於信用有瑕疵。

➡ 延伸閱讀:聯徵報告是什麼? 聯徵紀錄多久會消失? 信用評分報告如何申請?

- 無法使用信用卡

一旦進入債務協商的程序,名下的信用卡都將被停卡,即使清償聯徵報告上也會持續揭露 1 年,於這期間內無法使用信用卡也無法辦理新的信用卡或現金卡。

- 無法辦理銀行貸款

進入協商程序後,因為聯徵已被註記,沒辦法再申請其他銀行貸款,這時若突然有金錢需求,可能只能向民間機構申請貸款。

債務協商 限制:

- 限銀行債務

若貸款非銀行債務,是不能申請債務協商的,一定要是銀行的無擔保負債,且符合申請條件才可以申請。

- 需經過保人同意

若您名下的債務擁有保證人,那申請債務協商前保人須簽署同意書,若未簽署無法申請。

➡ 延伸閱讀:貸款的「保證人」|保人條件?保人可以取消嗎?

債務協商要準備那些文件?

-

要準備哪些文件?

- 前置協商申請書

- 身分證正反面影本

- 債權人清冊

- 財產及收支狀況證明

- 最近 2 年的綜合所得稅資料

- 最近 1 個月的財產清單

- 最近 3 個月的薪轉證明

- 勞保明細表

債務協商流程怎麼走?

STEP 1:提出申請

- 資料備齊,向最大債權銀行提出申請,填寫前置協商申請書。

STEP 2:開始協商

- 協商進行:銀行收到申請後,大約 25 ~ 30 天後會開始進行協商。

STEP 3:協商成立

- 協商成功:約 45 ~ 90 天完成協商程序。

STEP 4:還款完畢

- 完成還款:按照協商方案還款,全部清償完畢,取得清償證明。

債務協商失敗怎麼辦?

如果債務協商失敗,債務人可以考慮債務更生或清算。債務更生是通過法院裁定,制定償還債務的計劃,而清算則是出售資產來清償債務。在這兩種情況下,債務人需要遵循法律程序,並可能面臨法律後果。

自己跟銀行協商怎麼談最好?

- 準備文件和資料,如收入證明和債務清單等,越詳細越好。

- 在面談中清楚陳述財務狀況和困難,提出自己的還款建議或要求。

- 保持冷靜和禮貌,並願意聽取銀行的建議。

- 試著與銀行協商降低每月還款金額,同時慎重考慮調整還款期限和利率以平衡月付金和利息支出之間的關係。

- 展現高度的還款意願,讓銀行感受到你的誠意,或許可以爭取到更好的還款條件。

債務協商多久恢復信用?

債務協商後信用恢復的時間長短,取決於幾個關鍵因素:

| 協商情況 | 接露期限 |

| 協商成立且未毀諾 | 全部債務清償日起加1年 |

| 協商毀諾 | 自毀諾日起加3年 |

| 前置協商 | 全部債務清償日起加1年 |

| 更生/清算 | 履行完畢日起加4年 |

債務協商經驗分享

徐小姐在家族企業工作,收入穩定,存款也不少。她被朋友說服投資酒店,還申請了多家銀行貸款和信用卡預借現金。不料投資失利,負債越來越多,朋友也消失無蹤。她無法承受債務壓力,辭去工作。後來,在e速貸的幫助下,她重新找到工作,但債務已從100多萬增加到224萬。透過e速貸的協調,最終她成功爭取到了180期、0利率、月付7000元的債務協商方案,終於能放下心中的重擔繼續工作。这次經驗讓她明白債務也能輕鬆面對,早點知道也許就不用負擔多出一倍的金額了。

延伸閱讀: 徐小姐債務協商成功案例

債務協商 常見問題

Q:債務協商後還可以貸款嗎?/ 前置協商中可以貸款嗎?/ 有協商還可以貸款嗎?

A:進入協商後聯徵會馬上註記,即使債務清償也會自清償日起持續揭露 1 年,這段期間銀行是不可能核准貸款的,若真的有需要,可以尋求民間融資申請,不過民間貸款品質參差不齊,建議可以尋找 e速貸幫忙。

Q:債務協商可以買車嗎?/ 債務協商可以買房嗎?

A:若是要辦理貸款來買車買房,入同上面所敘述,銀行貸款是一定辦不過,只能尋找民間融資;不過 e速貸建議,已經有協商債務在身,還是先將債務還清再添購其他財產,否則若還不出來財產可能也會被扣押。

Q:債務協商可以辦信用卡嗎?

A:協商中直到清償後 1 年都不能申請,1 年後聯徵註記消除,慢慢培養信用分數後才可以申請。

Q:債務協商後果有哪些?

A:債務協商可能對個人信用、財務規劃產生影響,可能會影響信用評分、限制信貸申請等,並需要遵守協商方案來還款,否則可能面臨法律後果。

Q:債務協商多久恢復信用?

A:債務協商成立後,在聯徵報告上會有註記,持續時間根據履約或提前清償日而定,通常為全部債務清償起日加1年。例如,如果債務在3年內清償完畢,債務協商註記將在4年後消除。

Q:債務協商一次清償可以嗎?

A:當然可以! 銀行最喜歡這種方式,一次清償又稱【優惠清償】,可將現有債務打折,一次結清,減免日積月累下來的利息。

Q:卡債協商是什麼?

A:卡債協商是債務協商的一種,透過協商,債務人可以調整還款期限、利率或減免部分債務,以減輕債務壓力。

Q:債務更生後果有哪些?

A:債務更生的後果包括生活限制和信用註記。生活限制要求節制消費,而信用註記可能影響未來的貸款或信用卡申請。註記通常在4至10年後消失,建議清償後避免與有欠款紀錄的銀行辦理金融業務。

e速貸 – 協商中也可幫助您

您在協商中但是有緊急資金需求嗎?若真的非不得已,e速貸 還是可以幫助您申辦貸款!

e速貸 是一間貸款代辦公司,政府合法立案、在地深耕逾二十年,擁有一群專業貸款顧問團隊,蒐集全台最多銀行、民間貸款、代書貸款的優惠方案,以豐富的經驗以及專業的服務給予客戶最大的協助,不管您是有著貸款、房貸、車貸、還是整合負債的煩惱,亦或者是其他小額貸款包括手機貸款、機車貸款…等等,都可以找我們的專業顧問免費諮詢。

注意:合法的代辦公司在諮詢時是不會收費的喔!

快速核貸,就找e速貸!

✔ 表單填寫資料,預約諮詢時間

✔ 加入官方LINE,安排專員諮詢

✔ 官方免付費專線,致電登記預約