您是否聽過負債比個詞,若您正在積極尋找貸款方案,應該對於「負債比 22 倍」這個詞不陌生,究竟負債比是什麼?22 倍如何定義?負債比如何影響自身貸款的額度呢?其實對於這些知識簡單的了解,不但對於篩選銀行、選擇貸款方案以及提高核貸率有些微幫助,而且對自身條件有進一步了解,也會在無形中省下時間成本喔!

什麼是負債比?

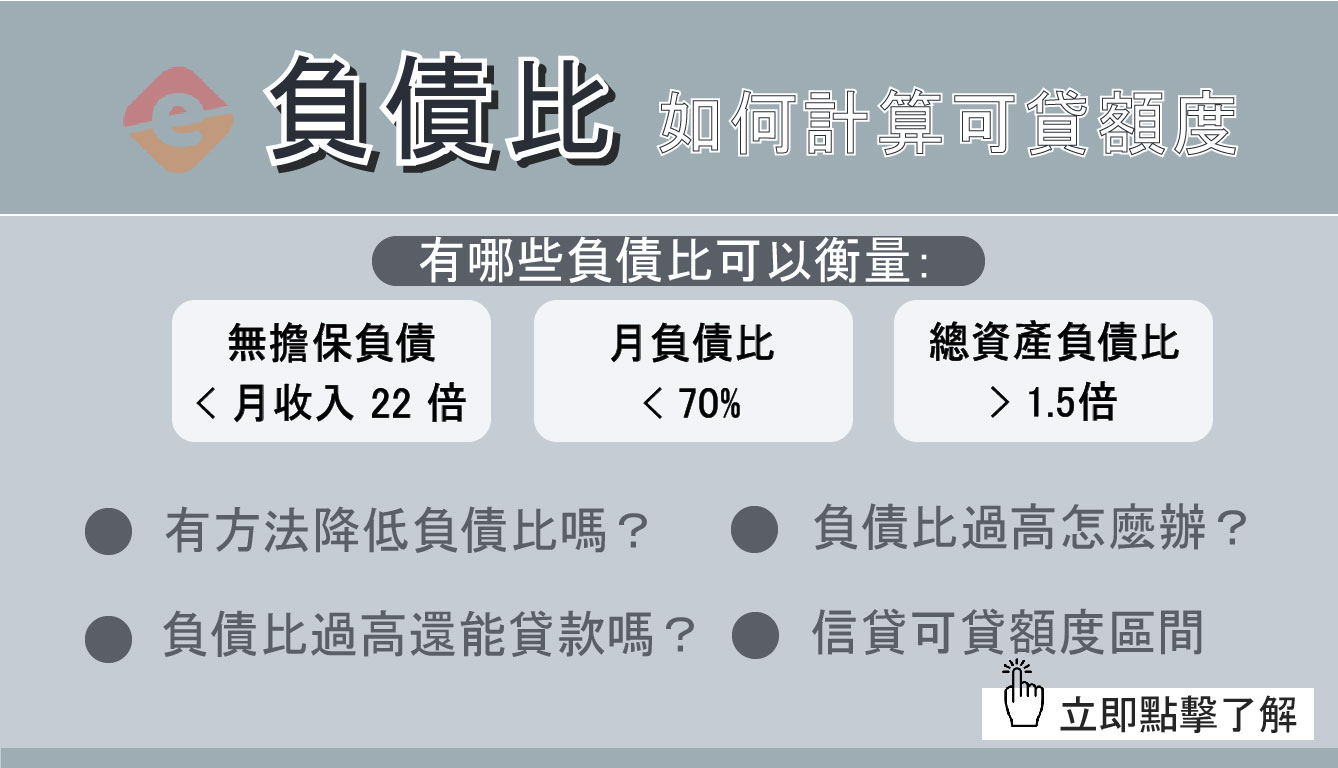

負債比可以用來衡量個人資產、收入與負債之間的關係,可以看出個人大致上的財務狀況;負債比有很多種類,月負債比、個人負債比、負債比率、總資產負債比等等,各自可以看出相對應的資訊,銀行在審核時也會利用這些資訊衡量申貸者的貸款風險,在貸款中是很重要的資訊。

負債比怎麼算?

1. 個人負債比率

一般的負債比率比較多是拿來衡量企業舉債的比例,不過若是前面加入個人,也可以衡量個人的負債情況,不過此比率比較少拿來在貸款衡量上使用,本文暫不探討。

2.月負債比

月負債比公式:(每月的負債支出 ÷ 月收入) x 100%

可以衡量申貸者每個月的負債佔月收入的比例,是銀行衡量信用貸款是否核准的一個指標,通常月負債比 < 70%比較容易核貸。

- 假設:雯雯平均月收入 4 萬,目前有一筆汽車貸款,月繳貸款約 1 萬,那麼雯雯的月負債比計算為:(10000 / 40000) x 100% = 25%,距離 70% 還很多,顯示雯雯負擔每月貸款的空間還足夠,因此銀行核准雯雯貸款申請的機率很大。

3.總資產負債比

總資產負債比 怎麼算:資產總額 ÷ 負債總額

部分銀行會希望申貸者的總資產負債比要 > 1.5,以此來判斷貸款給您的風險高不高,總資產有存款、動產、不動產、股票、基金、定存、債券等,可以看出個人擁有多少財富。

- 假設:雯雯目前存款 100 萬、有部汽車,價值 60 萬,雯雯的總資產為 160 萬,使用 1.5 往回推大約為 106 萬(160 萬 / 1.5),那麼雯雯如果想要向銀行申請貸款,先不考慮月收入的情況下,此時額度一定會在 106 萬以下。

4.負債比22倍

此負債比又叫 DBR (Debt Burden Ratio),是貸款中最常被拿來討論的一個數據,DBR 22 倍計算公式為:

平均月收入 * 22倍

- 假設:雯雯目前月收入是 3 萬,22 倍就是 66 萬,那麼 66 萬就是雯雯申辦信用貸款的最大可貸額度。

負債比22倍是信貸額度的限制

上述提到的負債比 (DBR) 22 倍,在申請信用貸款時尤為重要,因為這是銀行信貸核貸的依據,此公式由金管會訂定,是為了防止民眾無限制擴張信用額度,也為了保障借貸雙方的權益,不過這裡只限制無擔保負債,擔保品負債不在此限,若申貸人另外有其他無擔保貸款,應扣除在此額度中。

-

無擔保負債項目

無擔保負債指的是借出金額時未提供財產抵押的貸款,包括:

1. 銀行信用貸款

2. 信用卡預借現金

3. 卡債與信用卡循環利息

4. 信用卡分期付款餘額

5. 現金卡

另外,因金管會限制對象為銀行,因此若您擁有民間信用代書貸款,其未繳餘額不會被銀行拿來計算在此 DBR 內。

-

DBR 22倍怎麼算

無擔保負債總額 < 月收入 * 22倍

假設:雯雯目前擁有信貸 40 萬未繳、5 萬卡債、5 萬預借現金以及手機貸款3萬未繳,那麼雯雯的無擔保負債總額就是 50 萬 (40 萬 + 5 萬 + 5 萬),若雯雯月收入是 3 萬,22 倍就是 66 萬,66 萬 – 50 萬就是雯雯剩餘的信貸可貸最大額度。

負債比實際可以貸到22倍嗎?

雖規定為 22 倍,但其實銀行不會將額度貸滿,因為貸越滿對於申貸人的還款風險就越高,通常放貸區間為 15 至 18 倍左右。

假設:雯雯月薪 4 萬,那麼銀行信貸的可貸區間就是 60 萬至 72 萬,若有其他無擔保負債須扣除;另外,若申貸人的信用條件不優,額度可能還會再更少。

負債比沒有過高,就一定貸得過嗎?

因為銀行信貸審核條件較嚴格,若您的負債比沒有過高,其實只算是基本條件,還要綜合考量其他因素,最重要的是有無穩定的正職與每月固定入帳的薪資,條件優劣會反映在核貸的條件中。

負債比超過22倍,有什麼影響?

-

銀行無法申貸

銀行受金管會限制,沒有例外,若您的負債比超過 22 倍但仍然有資金需求,可能只能尋求民間融資,不過負債比超過 22 倍代表您可能面臨財務困難,建議先解決財務困境再來貸款比較好。

-

導致信用瑕疵

負債比過高會影響聯徵中心的個人信用分數,此分數與申辦銀行金融業務息息相關,謹慎理財,信用至上。

-

影響生活品質與心理健康

負債比過高代表債務眾多,每月需負擔的還款金額高,可能會變成月光族之外還影響生活品質,且若月月無存款容易產生對未來的不安全感進而影響心理健康。

負債比過高,如何降低負債比?

-

借低利償還高利

若您的債務中擁有高利率、循環利息之債務,應該優先解決,尤其是循環利息非常可怕,會把利息併入本金一同生息,若持續拖欠不處理,會猶如滾雪球般越來越大。

* 循環利息之債務包括信用卡債、預借現金、現金卡

-

債務整合/債務協商

若您每個月被多重債務壓得喘不過氣,其實債務是可以整理的!盡早理債才能預防並避免更大的債務缺口,不同嚴重程度有不同的理債方式:

1.債務整合

若債務已逐漸影響生活、但負債比還沒超過 22 倍者,可以選擇申請債務整合,理債之餘還有機會降低利率還款利率或延長還款期限,降低負擔。

2.債務協商

若信用有瑕疵、負債比已超過 22 倍者,強烈建議趕緊辦理債務協商,也有機會降低利率與延長還款期數,最重要的是可以將多個債務統一成一筆,比較好控管避免問題惡化,不過辦理債務協商,聯徵會註記信用不良且無法繼續使用信用卡、辦理貸款。

貸款小幫手 – e速貸

您還有其他問題需要詢問嗎?或者是您有貸款上的需求?想了解的貸款方案?找 e速貸 的顧問就對了!

我們是一間貸款代辦公司,提供類似仲介的服務,政府合法立案、在地深耕經營的顧問公司;我們集結眾多熟知全台銀行、民間貸款方案之專業顧問群,成立 18 餘年,擁有豐富的代辦經驗,幫助無數民眾核准貸款並渡過資金難關;致力於為客戶分析最適的貸款方案之外,也給予財務上的建議,回答關於貸款的各式問題,後續也為顧客規畫後續還款計畫,有效降低我們客戶的利息支出!

向 e速貸 諮詢的好處

⭕配合銀行、融資公司、民間代書、方案多元

⭕詢問1次可比較超過7種方案

⭕諮詢最快5分鐘、方便省時

⭕貸款月付金試算服務

⭕幫助規劃還款計畫表、不只理財更要理債

⭕解決貸款的所有疑惑,無需自行查詢

⭕依照豐富經驗進行條件評估

⭕幫助客戶提高核貸率

⭕諮詢或詢問都是免費進行

⭕確定幫助您過件才會收取代辦費用,清楚透明、事先溝通

若您需要委託 e速貸 ,歡迎透過這些方式聯繫我們

✔表單填寫資料,預約諮詢時間

✔加入官方LINE,安排專員諮詢

✔官方免付費專線,向客服小姐登記預約